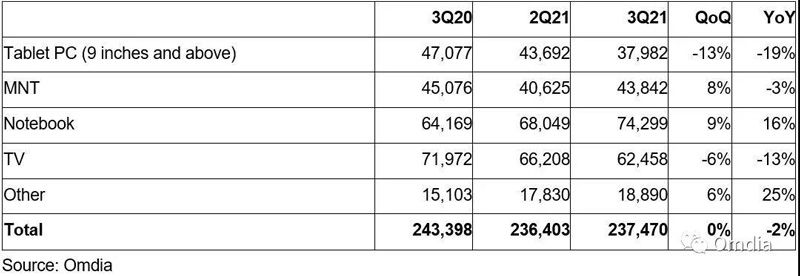

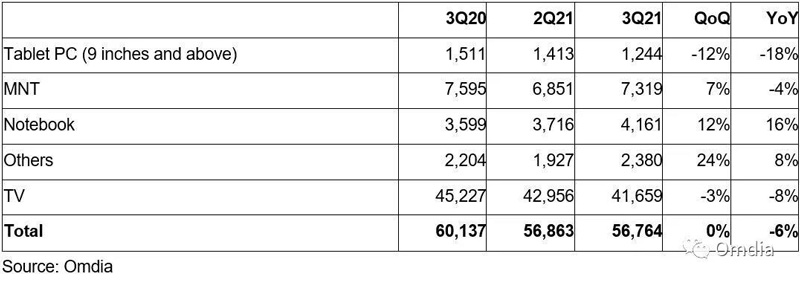

Згідно з базою даних Omdia Large Display Panel Market Tracker — вересень 2021 року, попередні результати за третій квартал 2021 року показують, що поставки великих TFT LCDS склали 237 мільйонів одиниць і 56,8 мільйонів квадратних метрів, як показано в таблицях 1 і 2.

Ці відмічені поставки були незмінними в порівнянні з кварталом і зменшилися в порівнянні з попереднім роком, незважаючи на сильний сезонний попит.Поставки 9-дюймових і більших планшетів і РК-телевізійних панелей за квартал значно скоротилися.

Поставки дисплеїв для планшетів з діагоналлю 9 дюймів і більше знизилися на 13% за місяць і на 19% у порівнянні з минулим роком, тоді як площа відвантаження зменшилася на 12% за місяць і на 18% у порівнянні з минулим роком.Що стосується РК-телевізійних дисплеїв, поставки зменшилися на 6 відсотків у порівнянні з попереднім місяцем і на 13 відсотків у порівнянні з минулим роком, тоді як площа відвантаження зменшилася на 3 відсотки за місяць і на 8 відсотків у порівнянні з минулим роком.На відміну від цього, все ще існував високий попит на РК-панелі для ноутбуків: поставки зросли на 9% Q/Q і 16% Y/Y, а обсяги поставок зросли на 12% Q/Q і 16% Y/Y.

Поставки РК-дисплеїв для настільних комп’ютерів не такі хороші, як для ноутбуків. Хоча поставки одиниць і площа відвантаження зросли на 8 відсотків і 12 відсотків відповідно, порівняно з попереднім місяцем, обидві поставки все ще зменшилися в порівнянні з минулим роком.

Таблиця 1: Попередні результати опитування поставок великого розміру TFT LCD у 3 кварталі 2021 року (тис.)

Таблиця 2: Результати попереднього обстеження території відвантаження великогабаритних TFT LCD у 3 кварталі 2021 року (тис. квадратних метрів)

Зниження поставок панелей для планшетів було пов’язано з уповільненням споживчого попиту.Під час пандемії споживчий попит на планшети для розважальних та освітніх цілей залишався високим.Однак останнім часом попит слабшає, оскільки більшість споживачів вже купили планшети.Попит бізнесу на планшети, хоча і зростає, все ще нижчий, ніж попит на ноутбуки.

Натомість попит на дисплеї для ноутбуків залишається високим, оскільки попит бізнесу на ноутбуки високий, оскільки багато компаній намагаються замінити настільні комп’ютери ноутбуками.Проте споживчий попит на термінали для ноутбуків дещо знизився.У третьому кварталі 2021 року обсяги поставок дисплеїв для ноутбуків також зросли двозначним числом за квартал і рік у порівнянні з аналогічним періодом минулого року. Це пояснюється збільшенням комерційного попиту на ноутбуки, які зосереджені в розмірах від 14 дюймів і вище.Бізнес-попит компенсує падіння споживчого попиту (особливо на домашнє навчання дітей), яке зосереджено на менших екранах, як-от 11,6-дюймовий Chromebook.

Поставки настільних РК-дисплеїв і площа продовжували зростати на послідовній основі, але знижувалися в порівнянні з попереднім роком.Як і у випадку з дисплеями для ноутбуків, споживчий попит на РК-панелі для настільних дисплеїв знизився, а бізнес-попит зріс.Загалом, бізнес-попит вищий, ніж споживчий попит на настільні дисплеї.Навіть під час пандемії споживчий попит на настільні дисплеї є високим для домашніх розваг, роботи з дому та навчання вдома.

Проте ноутбуки все частіше замінюють настільні та настільні монітори.На відміну від дисплеїв для ноутбуків, комерційні вимоги обмежують переміщення розмірів настільних дисплеїв.Споживчий ринок настільних дисплеїв збільшив обсяги поставок дисплеїв великого розміру (27 дюймів і більше) та високоякісних ігрових дисплеїв.Однак комерційному ринку потрібні дешеві недорогі монітори з розміром екрана від 19 до 24 дюймів.

Кількість поставок РК-телевізійних панелей знижувалася за одиницями та площею послідовно та в порівнянні з минулим роком.Під час пандемії ціни на РК-телевізори різко зросли, а згодом – і на РК-телевізори.Незважаючи на це, споживачі продовжують купувати РК-телевізори через відкладений попит, особливо в розвинених регіонах.Через нестачу ключових компонентів для телевізорів і дисплеїв, а також через глобальні затримки логістики роздрібні продавці та бренди шукали запаси.Однак у третьому кварталі 2021 року покупці РК-панелі скоротили закупівлю панелей дисплеїв, що спричинило тиск на виробників дисплеїв, оскільки попит на РК-телевізори на кінцевому ринку поступово слабшав.Як наслідок, виробники дисплеїв почали скорочувати використання заводів РК-телевізорів у середині третього кварталу.Ціни на LCD-телевізори почали вільно падати в третьому кварталі і продовжуватимуть падати в четвертому кварталі.

Оскільки ціни на РК-телевізори падають, а обсяги поставок великогабаритних TFT РК-дисплеїв зменшуються, його дохід в третьому кварталі 2021 року впав на 1%, хоча він все ще виріс на 24% у порівнянні з минулим роком.Виробники дисплеїв, очевидно, користувалися вищими цінами на дисплейні панелі до другого кварталу 2021 року, більше ніж через рік після початку спалаху.Однак, починаючи з третього кварталу, коли роздрібні торговці та бренди завершили свої запаси, вони зіткнулися з сильним ціновим тиском, оскільки попит на кінцевому ринку сповільнився.Щойно ціни на РК-телевізори почнуть знижуватися, незабаром з’являться ціни на РК-дисплеї для настільних РК-дисплеїв.

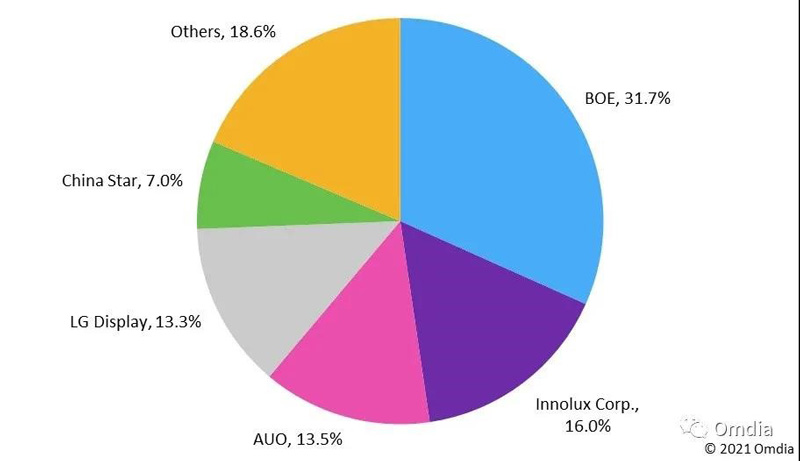

У третьому кварталі 2021 року постачальники з материкового Китаю припадали на найбільшу частку відвантажень одиниць і площі, 49% і 57% відповідно.

Як показано в таблиці 1 нижче, постачальники з материкового Китаю припадали на найбільшу частку поставок великого розміру TFT LCD у третьому кварталі.BOE очолив пакет з 32 відсотками, за ним слідують Innolux з 16 відсотками та AU Optronics з 13 відсотками.На виробників дисплеїв у материковому Китаї припадає 49% поставок великогабаритних TFT LCD, за ними йде Тайвань з 31%.Південнокорейські виробники дисплеїв розширили виробництво TFT LCD, але зберегли 14-відсоткову частку в третьому кварталі.У районі відвантаження великого розміру TFT LCD, BOE також мав найбільшу частку в третьому кварталі – 27 відсотків, за ним йшли CSOT з 16 відсотків і LG Display з 11 відсотками.На китайські виробники дисплеїв припадає 57 відсотків поставок великогабаритних TFT LCD, за ними йде Тайвань з 22 відсотками і Південна Корея з 13 відсотками.

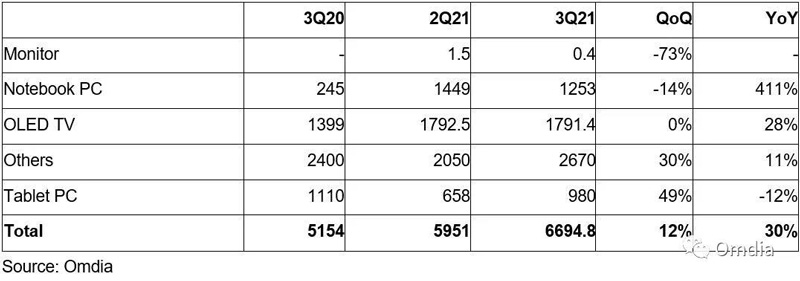

Поставки панелей OLED-дисплеїв великого розміру продовжували підтримувати двозначне зростання

Згідно з попередніми результатами опитування Omdia за третій квартал 2021 року, поставки великогабаритних OLED-дисплеїв зросли на двозначні цифри як у річному, так і в квартальному значенні.Samsung Display лідирував у зростанні поставок панелей дисплея ноутбуків OLED, тоді як LG Display лідирував за зростанням панелей дисплея OLED для телевізорів.Це тому, що люди прагнуть витрачати більше грошей на високоякісні продукти під час пандемії.У третьому кварталі 2021 року південнокорейські виробники дисплеїв склали 78 відсотків від загального обсягу поставок великогабаритних OLED-дисплеїв, за ними йшли китайські виробники дисплеїв з 22 відсотками.У третьому кварталі 2021 року LG Display продовжив фіксувати 100 відсотків поставок панелей OLED-телевізора, а Samsung Display — 100 відсотків поставок панелей OLED-дисплеїв для ноутбуків.У другому кварталі 2021 року південнокорейські виробники дисплеїв склали 88% від загального обсягу поставок великогабаритних OLED-дисплеїв, тоді як китайські виробники дисплеїв – 12%.Однак у третьому кварталі 2021 року китайські виробники дисплеїв і Everdisplay Optronics Co., Ltd взяли найбільшу частку поставок панелей для планшетів OLED – 59 відсотків, за ними слідує Samsung Display.У тому ж кварталі Tianma також мала 34% поставок панелей OLED-дисплеїв для інших додатків.Коротше кажучи, китайські виробники дисплеїв збільшують своє проникнення в поставки панелей OLED великих розмірів.

Таблиця 2: Результати попереднього обстеження території відвантаження великогабаритних TFT LCD у 3 кварталі 2021 року (тис. квадратних метрів)

Час розміщення: 23 листопада 2021 р